刚刚结束的两会,让我印象最深刻的是一个记者的提问。这不是一个中国的记者,这是一个外国的记者,这位记者来自非洲。他的问题大致意思是他很困惑,中国没有照搬任何国家的模式,却依然取得了巨大的经济发展成就,他不知道这里面的真正原因是什么,他们非洲国家想学习,却不知从何学起。

1、中国给世界出的难题

被外国人这样羡慕,很值得骄傲。然后笔者就觉得,这位记者的坦诚很可爱,我们中国人在这其中遇到的坑,吃过的亏,这些宝贵的经验和教训,岂是非洲兄弟轻易就能学去的?事后再回想当时那个场景,正所谓“当局者迷,旁观者清”。在“大众创业、万众创新”的历史洪流中,我们所有中国人都在不知疲倦地向前奔跑着,没有时间回顾、审视自己。于是,这个工作,外国人替我们做了。

与美国不同,我们并不是资本主义,我们并不是完全的市场经济,我们的国企没有私有化,A股的大股东其实是国有股;我们的土地没有私有化,就拿北京来说,有很多种房本,但我们也有商品房,我们也可以按照市场行为来买卖房产。但另一方面,中国又有着大量的民营企业,民营企业才是未来中国的希望。

就是这样一个有着诸多问题,“四不像”的经济体制,却取得了惊人的成功。

2、新三板的难题只能靠我们自己

在过去的两年中,新三板一直是资本市场的热点话题。许多人反反复复思考新三板的定位问题,“对标思维”盛行。“对标思维”当然没什么不好,这是比较省力的发展模式,但是这种思维也有它的弊端,就是过分地关注于对比,最终的结果只能获得细微的迭代,细小地发展。如果想在短时间内快速地发展,获得巨大的成功,不如像我们有中国特色的社会主义一样,摸索出一条属于自己的道路。

反观我们的新三板,这几年走的磕磕绊绊,即取得了巨大的成就,也出现了很多的问题。出现问题并不可怕,证明新三板在成长。令人担忧的不是新三板产生了什么问题,而是新三板一旦出现问题,就会立马有人跳出来说,这样做不对啊,你看人家谁谁谁,就不会这么干。应该这么这么干。或者说,定位如此混乱,还让人怎么玩啊?总得有个基本的指导原则、指导思想吧?诸如此类。

倒不能说这种“对标思维”、“教科书式思维”有什么问题。但请大家仔细想想,如果真按他们建议的那么做了,现实吗?要到今年四月份,我们《证券法》的修订版才会跟大家见面,这一稿还不会提注册制。至于这一稿对新三板的相关界定到什么程度,我们还不得而知。在现代社会,谁都不会否认,法律基础的重要性。但偏偏新三板就在没什么法律界定的基础上,发展起来了。换句话说,真等到《证券法》都准备好了,再来发展新三板,可能错过了时机。

前一阵子,许多好的新三板企业纷纷准备IPO。于是就有人大喊,完了完了,新三板闹了半天只是跳板,新三板要被抛弃了。想想当时新三板全国扩容的背景,是因为IPO审核制的巨大弊端,一会儿开闸一会儿暂停,形成了堰塞湖,大量的企业得不到直接融资的机会。于是新三板诞生了,让企业先挂牌,让好的企业先融到资再说。现在一些好的企业选择离开新三板,只不过是因为他们再次看到了IPO成功的希望。但是新三板的巨大成就已经摆在了那里,要离开的企业只是少数,大量的中小企业还需要与这个平台和谐共生。

新三板在中国承载了太多东西,承载了民营企业的希望,承载了经济结构改革的重任,还需要在A股IPO审核制出问题的时候,承载优秀企业的直接融资任务。背负着多重任务的新三板,探讨明白定位问题真的没那么重要。撸起袖子先干,虽然简单粗暴,但是好用。

3、第一原理(First Principles):回归本源

近期因为一则传言,新三板市场又沸腾了起来,那就是“精选层”话题。坊间已经把精选层的筛选标准、数量、交易制度、甚至标的股,全部讨论了一遍。我也看了不少同行写的文章,非常精彩。但在这个过程中,我总感觉有什么不对。今天我想试着用“第一原理”梳理一下自己的困惑。

这个原理不是我说的,这是牛人马斯克说的。“第一原理”的思考方式是用物理学的角度看待世界的方法,也就是说一层层剥开事物的表象,看到里面的本质,然后再从本质一层层往上走。听起来很深奥,通俗一点,就是所有事情,要回归本源,回归出发点。

新三板诞生的根本,是我们的A股出现了巨大的问题。我之前也写文章说过,多年来我们推行的审核制,使得A股变成了权贵俱乐部,进入难、退出更难,甚至为了维持VIP会员资格,一些早已垃圾的公司想尽办法重组保壳。该退的不退,想进的又要耗费巨大的成本。中国这么一个蓬勃发展的经济体量,就这么点公司可以利用资本市场的优质资源,资源配置的效率是不是太低了?

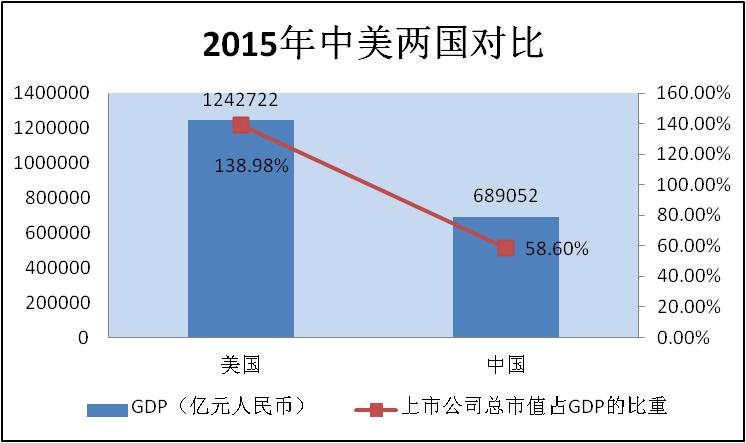

我从wind上查了下美国的数据,因为最新的GDP数据只到2015年,我们就暂且以2015的数据对比一下。在2015年,美国的上市公司数量4300多家,中国是2800多家。单从数量看没什么感觉,但假如看上市公司总市值占GDP的比重这个指标,就能明显看出差异,2015年中国上市公司总市值占GDP才58.6%,不到美国的一半。可见我们的资本市场在资源配置方面存在严重问题,稀缺的上市公司名额占据最优秀的资本市场资源,却产生不了最好的效果。

图:

数据来源:wind

(说明:上图中2015年美国的GDP已经按照6.89的汇率换算成人民币)

还有一个原因,就是我们审核制的审核标准非常过时。时至今日,全球经济环境发生巨大变化,一个企业的战略随时需要调整,主营业务收缩或扩张都是周期越来越短的决定,过往的业绩表现并不能说明什么问题。过往三年的增长或是净利润达到多少,都不代表这个企业将来会更好。如果不是因为这个不够与时俱进的审核标准,我们的资本市场也不会错过百度、阿里巴巴、腾讯这样的企业。

所以,新三板诞生之初就抛弃了落后的审核标准,采用了准注册制的标准,企业好坏交给市场自己判断。同时在数量上,达到了现在的万家规模。一句话,新三板既要有规模,挂牌标准还要够先进。

那么,新三板的本质是什么?它就是个交易场所。在这个场所里,股权的买卖、交易应该有效率。采用三个不同标准的初步分层,提高了挂牌企业的展示效率,提高了投资机构查找标的的效率;协议和做市两种交易制度,为股权买卖提供交易效率。当然,经过实践的验证,这两种交易制度存在漏洞。协议交易因为灰色操作空间太大,造成了价格的剧烈波动,令股权价格失去了公允性。3月25日,股转系统发布《关于对协议转让股票设置申报有效价格范围的通知》,此举就是针对协议交易的漏洞的具体设计。而做市制度则因为做市商的数量以及错误地采用自营思维做市导致成交效率低下。下一步随着做市商的扩容,也有很必要继续完善做市商的相关制度。

正因为新三板的本质是交易场所,当下新三板的主要矛盾是股权交易效率问题,成熟的股权市场呈现的是价格的低波动和股权的高流动,市场参与各方的交易成本都是比较小的。但新三板的现状恰恰相反。要特别强调一点是,股权成交的效率和股权的退出是两回事。现在有些人容易将这两回事当成一回事,认为新三板的改革方向就是要方便股权退出,这是很严重的误导。股权退出是世界难题,通过IPO退出只占很小的比例,20%以内;70%是要靠并购的手段退出的。而且我们现在的新三板已经成为PE/VC主要的退出场所,所以股权退出压力从一级市场传导到新三板。

最后,精选层、在精选层推出竞价交易、降门槛、引入增量资金,这些建议都很好,只不过,我认为没有分清主要矛盾和次要矛盾。新三板的服务群体不是那一小撮优秀企业,而是数量可观的万家企业。如果连万家企业都服务不好,何谈去服务那一小拨优秀企业?

既然我们选择尊重市场规律,那也请尊重时间。有些事情,急不来。好的政策建议非常多,但仔细想想,时机合适吗?

作者:布娜新

80后财经学者,财经评论人。

《新财富杂志》、《金融界》等知名财经媒体专栏作家。近年来潜心于新三板研究工作,是新三板领域资深研究分析人士。作者公众号布娜新(ID:bunaxin117)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}